Chiffre clés 2024-2025

- Calendrier : réception obligatoire des e-factures pour toutes les entreprises au 1ᵉʳ septembre 2026 ; émission obligatoire au 1ᵉʳ sept. 2026 pour les GE/ETI puis au 1ᵉʳ sept. 2027 pour PME/TPE.

-

Adoption “pré-réforme” (proxies, toutes tailles) :

– 67 % des TPE/PME équipées d’un logiciel de facturation ; 28 % ont numérisé ≥ 50 % de leurs factures en 2023.

– 910 000 entreprises ont effectivement émis via Chorus Pro en 2023 (B2G).

– Préparation insuffisante : 1 % des entreprises (≥ 10 salariés) se disent déjà prêtes (2025, OpinionWay/Quadient) ; 2 % conformes sur l’ensemble des prérequis en 2024 (étude citée). - Spécifique Factur-X : format socle minimal accepté par l’État et par toutes les PDP ; dernière version 1.07.x (alignée EN 16931). Chorus Pro génère une pièce additionnelle Factur-X pour toutes les demandes de paiement (facilitant la lecture machine côté acheteurs publics).

Conclusion courte : l’équipement progresse, mais l’usage massif de Factur-X n’est pas encore généralisé dans le privé. La bascule 2026-2027 va jouer le rôle d’accélérateur.

Rappel express : c’est quoi Factur-X et pourquoi maintenant ?

Factur-X est un format franco-allemand “hybride” : un PDF/A-3 lisible qui embarque un XML structuré conforme à EN 16931 (équivalent ZUGFeRD côté Allemagne). Il fait partie des formats du socle minimal imposés en réception dans la réforme française. La version 1.07.x (publiée avec FeRD) assure l’alignement avec les mises à jour annuelles des schémas.

Côté calendrier légal, le législateur a décalé la réforme : réception obligatoire pour tout le monde le 1ᵉʳ septembre 2026, émission GE/ETI au 1ᵉʳ septembre 2026 puis PME/TPE au 1ᵉʳ septembre 2027.

Ce que montrent les statistiques disponibles (et leurs limites)

1) Équipement & numérisation (signal d’adoption “amont”)

- 67 % des TPE/PME disposent d’un logiciel de facturation ; 28 % déclarent avoir numérisé ≥ 50 % de leurs factures dans un format traité automatiquement (2023). Ces chiffres tracent une base installée favorable à l’hybride PDF+XML de Factur-X.

2) Usage réel côté B2G (effet d’entraînement)

- Chorus Pro : plus de 910 000 entreprises ont émis en 2023 (sur ~1,5 M de comptes). Cela illustre une habituation aux circuits électroniques, et Chorus Pro génère désormais automatiquement une pièce Factur-X avec les demandes de paiement — ce qui améliore la structuration des données côté acheteurs publics.

Interprétation compliance : même si ce volume ne distingue pas UBL/CII/Factur-X, l’exposition au flux public (B2G) abaisse la barrière à Factur-X pour les fournisseurs déjà raccordés.

3) Préparation juridique & opérationnelle (encore faible)

- 1 % des entreprises ≥ 10 salariés se déclarent prêtes (2025).

- En 2024, 2 % des organisations étaient conformes à tous les prérequis (sondage cité). Ces ordres de grandeur convergent : la mise en conformité complète reste minoritaire à l’approche de 2026.

4) Écosystème solutions (capacité du marché à délivrer)

- Près d’une centaine de PDP sont immatriculées sous réserve (liste officielle actualisée par la DGFiP), ce qui montre une capacité d’absorption du futur trafic Factur-X/UBL/CII.

- Le FNFE-MPE maintient une liste de logiciels compatibilisés Factur-X (ERP, GED, éditeurs sectoriels), signe que le support natif s’est largement diffusé côté éditeurs.

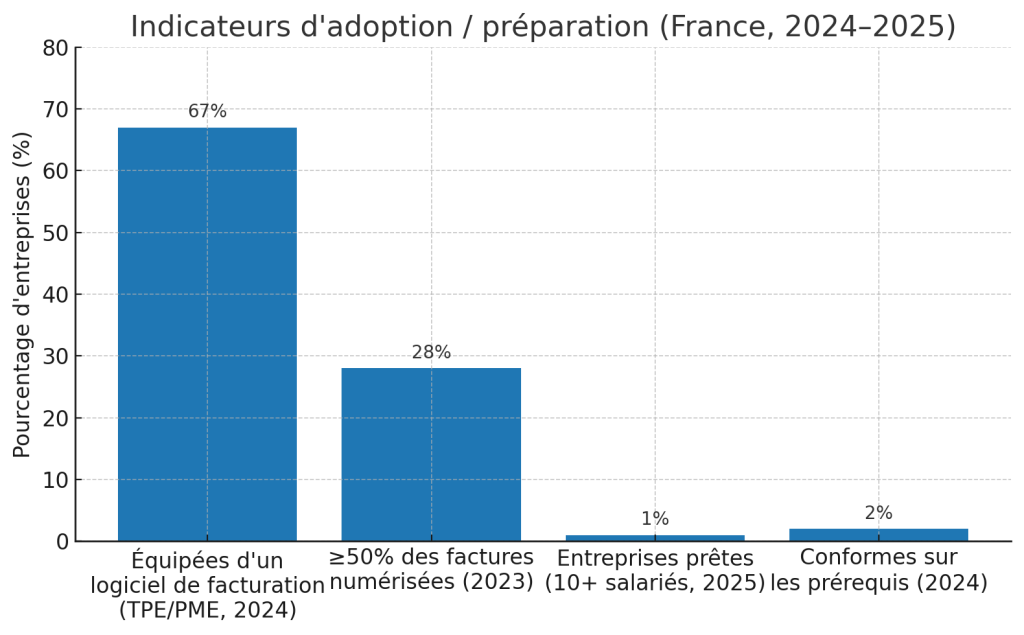

Visuel – Indicateurs d’adoption/préparation (2024-2025)

(Lecture : “préparation” = proxies utiles pour anticiper l’adoption de Factur-X ; sources en bas de page.)

67 % équipés d’un logiciel ; 28 % numérisent déjà la majorité des factures ; mais seulement 1–2 % déclarent une conformité complète aujourd’hui. francenum.gouv.frdaf-mag.frlemondeduchiffre.fr

Ce que nous ne savons pas encore (et qu’il faut garder en tête)

- Aucune statistique publique ne distingue aujourd’hui, de façon exhaustive, la part exacte des factures au format Factur-X vs UBL/CII dans le privé B2B. Les données disponibles sont proxies (équipement logiciels, volumes Chorus Pro, readiness). C’est une limite méthodologique à intégrer dans vos reportings compliance.

Mon analyse “compliance” : à quoi vous attendre d’ici 12-24 mois

-

Accélération mécanique en 2026

La réception obligatoire au 1ᵉʳ sept. 2026 va forcer même les retardataires à prendre en charge Factur-X (socle minimal) côté achats ; l’émission suivra (GE/ETI en 2026, PME/TPE en 2027). -

Factur-X favori des TPE/PME

L’hybride (PDF lisible + XML) est particulièrement adapté aux équipes petites ou décentralisées : un seul fichier lisible pour les humains, structuré pour les systèmes, et compatible avec PPF/PA (ex-PDP). Attendez-vous à un basculement massif des outils métier vers l’export Factur-X natif. -

Capacité marché suffisante

L’offre PDP (immatriculations nombreuses) et la compatibilité grandissante des éditeurs limitent le risque de goulot d’étranglement technique — le vrai risque reste organisationnel (qualité des données, référentiels TVA, RIB, SIREN/SIRET/ID-PPF).

Recommandations concrètes (check-list audit-ready)

-

Cadrage légal & formats

- Confirmez que vos outils émettent et reçoivent Factur-X 1.07.x (ou mise à jour prévue), en plus d’UBL/CII.

- Cartographiez vos flux : B2G (Chorus Pro reste la référence) vs B2B domestique/international.

-

Qualité de données

- Alignez les référentiels TVA, unités, adresses, SIRET, codes articles pour minimiser les rejets à réception.

- Définissez un “profil” Factur-X cible (MINIMUM/BASIC/EN 16931/EXTENDED) par type de client et famille d’achats.

-

Choix plateforme & interop

- Si PDP/PA déjà présélectionnée, vérifiez : interop PPF, annuaire, traçabilité, archivage LTN, contrôles TVA. Appuyez vous sur la liste officielle DGFiP (immatriculations “sous réserve”).

-

Pilotage & KPIs adoption

- Suivez mensuellement : % Factur-X à l’émission/réception, taux de rejet, délai de rapprochement, part des factures auto-intégrées.

- Ciblez ≥ 80 % de vos volumes “éligibles” en Factur-X EN 16931 d’ici T2-2026 pour sécuriser la bascule 2026-2027.

Méthodologie & sources

- Légalité & calendrier : Ministère de l’Économie / service-public. Ministère de l’Économie+1

- Équipement & numérisation TPE/PME : Baromètre France Num 2024 (page officielle). francenum.gouv.fr

- Volumes B2G : Chorus Pro (bilan 2023) + note sur génération Factur-X côté PPF. communaute.chorus-pro.gouv.fr+1

- Préparation : OpinionWay/Quadient 2025 (1 % prêtes) ; étude 2024 citant 2 % conformes. daf-mag.frlemondeduchiffre.fr

- Spécifique Factur-X (version, profils, “socle minimal”) : FNFE-MPE. fnfe-mpe.org+1

- Écosystème PDP : DGFiP (liste candidates/immatriculées sous réserve) + synthèses marché 2025. impots.gouv.frpennylane.com

⚠️ Limite des données : il n’existe pas à ce jour de statistique publique exhaustive ventilant la part exacte des factures Factur-X vs UBL/CII dans le B2B privé. Les indicateurs ci-dessus sont des proxies raisonnables pour évaluer l’adoption et la préparation au format. Ministère de l’Économie

Laisser un commentaire